北上广销售TOP10!丽珠、齐鲁、石药……上榜

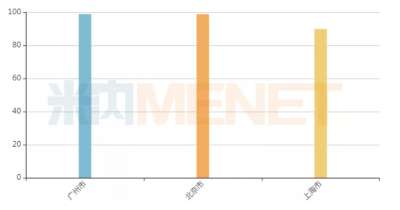

得益于优质医疗资源的集中,北上广三城一直是国内药品销售“大户”。米内网数据显示,2021H1重点城市公立医院化药城市格局中,北上广三城销售额均超过90亿元,稳居前三。集采、医保谈判等因素带来市场新格局,抗肿瘤药依旧是北上广三城的用药主力;立普妥逆势增长,肺癌明星药首现下滑,3大品牌销售额增长翻倍;丽珠、石药、齐鲁、扬子江……国产品牌上榜。2021H1北京、上海、广州公立医院终端化学药城市格局(单位:亿元) 来源:米内网重点城市公立医院化学药终端竞争格局 北京:立普妥“硬扛”,肺癌明星药大跌15% 北京市公立医院终端化学药年度销售趋势(单位:亿元) 来源:米内网重点城市公立医院化学药终端竞争格局 米内网数据显示,2021H1北京市公立医院终端化学药销售额接近100亿元,同比增长27.99%,在三大城市中涨幅最为亮眼。从治疗领域看,销售TOP3大类分别为抗肿瘤和免疫调节剂、消化系统及代谢药、全身用抗感染药物,占比分别为23.37%、13.69%、12.55%。 2021H1北京市公立医院终端化学药品牌TOP10 来源:米内网重点城市公立医院化学药终端竞争格局 品牌TOP10中,抗肿瘤药有6款,全身用抗细菌药、抗血栓形成药、血液代用品和灌注液、血脂调节剂各有1款。日本住友的抗菌药注射用美罗培南跃居榜首,赛诺菲的注射用奥沙利铂、罗氏的利妥昔单抗注射液、石药欧意的盐酸多柔比星脂质体注射液销售额增长均超过50%。 位列榜首的注射用美罗培南是一种碳青霉烯类抗生素,主要适用于成人和儿童由单一或多种对美罗培南敏感的细菌引起的感染,包括肺炎、尿路感染、腹腔内感染、妇科感染等。值得关注的是,注射用美罗培南一致性评价过评企业已达4家,包括健康元、海正药业、石药集团

标签:化药

2021-11-03