独家品种有遗漏!广东11省联盟153个药品集采最新动态

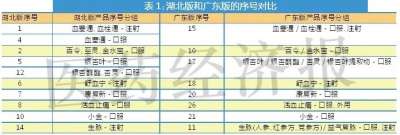

广东11省联盟率先开启生物药集采,其中涉及4个血液制品,除此之外,基础输液也首次在集采中出现。从广东头孢氨苄的续标,11省45个品种、到中成药集采、再到本次153个品种集采,可以看出,未来地方集采的覆盖范围正不断扩大,而对集采品种的“应采尽采”“分批进行”也正逐步推进。不过,这153个药品目录有遗漏,广东省平台已发补充通知! 10月11日,广东省药品交易中心发布关于《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》的补充通知。 经核实,《广东联盟双氯芬酸等153个药品集团带量采购单》中“第三部分其他药品(独家药品)”品种序号“128”遗漏,现补充如下: 品种名称“艾普拉唑”,医保剂型“口服常释剂型”,产品名称“艾普拉唑肠溶片”,具体剂型“肠溶片”。 此前(9月30日),广东省药交中心发布《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》,涉及153个品种,包括血液制品3个、基础输液4个和其他药品146个,其中50个为独家品种(分组后,现为51个)详见文末附表。 此次集采的品种范围均为国家医保目录中用量大,采购金额高的产品。医保目录外、国采未到期医保药品的剂型或规格、国谈药品、国家实行特殊管理的药品、通过(含视同通过,下同)一致性评价的仿制药(截至2021年8月12日)对应的剂型,不列入本次集采范围。 参与报量的联盟成员包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团共11省(区)。

标签:

2021-11-03